Anschlussfinanzierung - das gilt es zu beachten

Der Hausbau ist ein Traum vieler von uns. Sofern eine feste Arbeitsstelle besteht und man auch selber noch zusätzliche Ersparnisse hat, kann der Traum vom eigenen Hausb auch irgendwann einmal realisiert werden.

Ein bereits stehendes Haus ist vorwiegend preiswerter, birgt jedoch seine eigene Geschichte und lässt sich überwiegend nicht vollkommen auf die eigenen Ideale umbauen. Daher ist der Neubau eines Hauses oft die erste Wahl. Dafür braucht es neben einem Baugrundstück, welches gepachtet oder gekauft werden kann, ein paar gute Ideen Ideen und meist auch eine Finanzierung des Hausprojektes.

Ratenkredit oder Darlehen

In erster Linie stellt sich die Frage, ob für den Hauskauf oder Hausbau ein Darlehen oder Ratenkredit bei der Bank aufgenommen werden sollte. Ist dies geklärt, kann man sich einige Anbieter dazu genauer anschauen. Auf einer Vergleichsseite, wie beispielsweise finanzchek.de oder ähnlichen Vergleichsseiten lassen sich schnell alle gewünschten Parameter eingeben und man hat einen ersten Überblick über etwaige Angebote. Im Rahmen einer persönlichen Beratung sollte man dann alles Weitere, bis hin zur Auszahlung des Geldes klären. Sowohl das Darlehen als auch der Ratenkredit werden in bekannter Weise in monatlichen Raten zurückgezahlt. Am Ende der Laufzeit steht dann die letzte Rate an. Im Gegenteil zu einem Ratenkredit braucht es für eine eigene Immobilie meist mehr als nur ein Darlehen. Dadurch wird während der Laufzeit, mehrheitlich jedoch nicht die gesamte Summe abbezahlt, wodurch eine Restschuld am Ende bestehen bleibt. Für diese Summe sollte man eine sogenannte Anschlussfinanzierung abschließen.

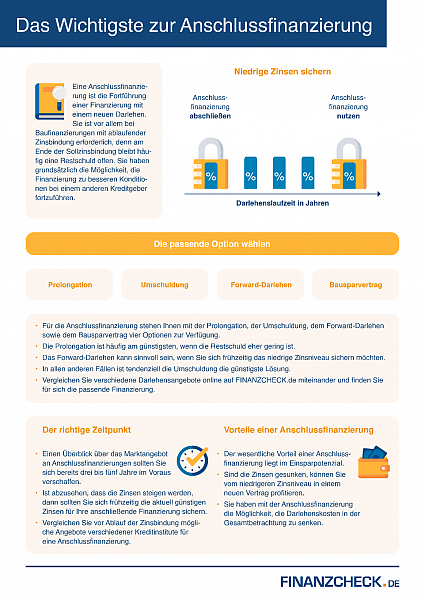

Arten der Anschlussfinanzierung

Da Bauzinsen den Schwankungen des Marktes unterliegen, entscheidet die Zinsentwicklung, wann Darlehensnehmer sich mit der passenden Anschlussfinanzierung beschäftigen sollten. Spätestens drei Monate vor Ablauf der Zinsbindung ist die Hausbank dazu verpflichtet, vor Ablauf der Frist ein neues Angebot zu unterbreiten. Wird dieses Angebot angenommen, handelt es sich um eine Prolongation der Baufinanzierung, bei der sich die Zinsen und Kreditraten nach Vorgabe der Bank ändern. Endet jedoch die Zinsbindung der Erstfinanzierung, ändert sich auch die Bindung an das Kreditinstitut. Dann ist ein Wechsel der Bank ohne Vorfälligkeitsentscheidung möglich. In vielen Fällen lohnt sich diese Umschuldung, da ein neuer günstiger Vertrag, sofern gefunden, abgeschlossen werden kann. Soll die Anschlussfinanzierung bei der gleichen Bank abgeschlossen werden, lohnt es sich im Moment günstiger Zinsen diese zu vereinbaren. In dem Moment handelt es sich um ein Forwarddarlehen.

Entscheidende Laufzeiten

Weitere Möglichkeiten sind, bei Abschluss eines Darlehens darauf zu achten, dass während der Laufzeit die komplette Summe getilgt werden kann oder das Wissen darüber, dass am Ende des Vertrages ein weiterer Kredit ausgezahlt wird. Bei letzterem ist es entscheidend, ob mit der Summe die komplett offene Restschuld auch wirklich getilgt werden kann. So lässt es sich angenehm im Eigenheim wohnen und auch gut schlafen. Verändern sich mit der Zeit die Familienverhältnisse, kann sich eine Immobilie auch als Kapitalanlage lohnen. Sofern diese vollständig abgezahlt wurde. Bestehen keine weiteren hohen offenen Forderungen mehr, können erneut Darlehen aufgenommen werden. Eine Anfrage bei der Hausbank, mit der bereits gute Erfahrungen gemacht wurden, kann sich dann lohnen. Ein solcher Fall kann eintreten, wenn über verschiedene Modernisierungen nachgedacht wird. Besonders in Zeiten, in denen alles immer teurer wird. So kann es sich durchaus lohnen, beispielsweise die Heizungsanlage zu erneuern. Aktuell sind Erdwärme und Solarenergie gute Alternativen zu Öl, Kohle und Gas. Dies kann sich jedoch in der Zukunft erneut wieder ändern.

Sich frühzeitig über die Anschlussfinanzierung zu informieren, kann sich lohnen. Wird einfach nur auf das Folgeangebot der aktuellen Bank gewartet, wird dies meist viel teurer ausfallen, daher sollte man lieber die Zeit bis zum Ablaufdatum dafür nutzen, schon einige Anschlussfinanzierungsangebote bei anderen Banken zeitgleich abzufragen.